10 vueltas al proyecto de Ley de Mecenazgo: #graciasmariano

TweetFinalmente, el Gobierno se ha destapado con la propuesta de ley de Reforma Fiscal, en la que se apuntan las directrices de una futura “Ley de Mecenazgo”, que de momento no ha satisfecho a nadie. Es lo que ocurre cuando las expectativas son muy altas, escasea el dinero público y se buscan alternativas de financiación.

A partir de esta presentación de Ministerio de Economía, apuntamos algunas reflexiones;

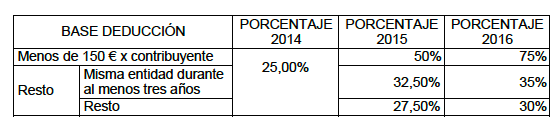

1. Sin duda, que la deducción pase del 25% al 35% como máximo en el IRPF, y del 35% al 40% en el Impuesto de Sociedades, es un avance que no pasará a la historia. La última Ley de Mecenazgo es del año 2002 , que modificaba la anterior del 1994. Un cambio de este tipo de Ley tiene un ciclo de 12 años, no creo que podamos esperar hasta 2026 para tener unas deducciones comparables.

2. Parece que el proyecto de Ley tiene truco, ya que la aplicación de los nuevos incentivos fiscales será progresiva: del 50% el 2015 y del 75% el 2016. Parece que el criterio de caja e ingresos domina todo el proceso, como ya apuntábamos en un post anterior: las deducciones por donaciones y mecenazgo suponen hasta ahora sólo el 4,6% de las deducciones existentes, que se sitúan en 3.309M€. Creo que el Ministerio se equivoca en el enfoque, el problema de la fiscalidad de la empresa no está en el mecenazgo.

3. El beneficio e impacto real de la propuesta está en las deducciones por donaciones en el IRPF de importe inferior a 150€, que se deducirán en el 75% definitivo a partir del año 2016. Si tenemos en cuenta que hoy en España el 60% de los ingresos de filantropía proceden de donaciones individuales de unos 160€ de media ahí es donde se va a notar el impacto. las empresas no reciben grandes incentivos en el proyecto de Ley, un 5% más de deducción.

4. A estas donaciones de 150€, diferentes actores como la Asociación Española de Fundaciones, llaman microdonaciones lo que parece incoherente por que ahora mismo son las que hay y son la parte importante del pastel. Si esto son microdonaciones, como vamos a llamar a las donaciones de crowdfunding que son de 35€ de media: se abre un concurso de ideas.

No creo que estemos en un país de grandes donantes, que hagan aportaciones de 50.000€ o más cada año, pero sorprende que el proyecto elimine de dicho trato fiscal a las fundaciones patrimoniales, lo que es un freno a su vez a la creación de “endowments” y a la capitalización del tercer sector, de los que tan está necesitado este país. El proyecto excluye de las deducciones fiscales a aquellas fundaciones que no hagan directamente servicios de interés general.

5. La afición a la gestión de la complejidad del Ministerio de Hacienda, parece más que evidente: con una deducción del 75% hasta los 150€, es decir, 112,5€ , no sólo va a costar contarlo y argumentar las ventajas ante los posibles donantes de las fundaciones, sino que el propio Ministerio tendrá un lío importante en los casos abundantes en que un donante lo es de más de 1 fundación. Quizá el Ministerio debería otorgar el 100% de deducción y ahorrarse un pastizal el programas informáticos para controlar el lío que va a crear.

6. La nueva deducción supondrá un ahorro poco significativo: si con una donación de 150€ la deducción era hasta ahora de 37,5€, va a pasar a ser de 112€, unos nada despreciables 75€ que no creo que sean un gran incentivo: #graciasmariano

7. Parece que las negociaciones siguen abiertas y hay que confiar en alguna mejora, aunque dada la base de partida no creo que lleguemos al famoso 66% de la Ley Francesa de Mecenazgo. De ser así, tendremos que esperar a la armonización fiscal europea para mejorar las fiscalidad: los estudios recientes a nivel de la UE apuntan en este dirección, aunque el plazo sea imposible de prever.

8. Se limita la deducción del 10% a las entidades que no estén declaradas como de utilidad pública; esto es una locura si antes no se arregla el proceso de declaración de utilidad pública, que es un auténtico desastre.

9. Este proyecto de ley hay que situarlo en el marco de la nueva normativa de transparencia del sector no lucrativo, un drama por sí solo, y a un proyecto bajo la mesa hasta 2016 para regularlo el conjunto del sector: con estos antecedentes vamos arreglados.

10. en todo el tema de las deducciones fiscales y el mecenazgo se parte de una cierta necedad, que apuntaba muy bien Javier Gomà en el País: los mecenas lo son por voluntad propia, no por incentivo fiscal. Ahí es donde está el auténtico reto, que se dé por dar, por satisfacción, por compromiso. Campañas de la AEFR como SOMOS, son insuficientes y tienen un impacto muy limitado más allá de los acólitos del sector por mucho Bain que le pongamos.

Si la fiscalidad ayuda mejor, pero entonces no hablemos de mecenas, sino de deducciones fiscales.

Escribe tu comentario

¿Quieres unirte a la conversación?Agradecemos tu participación.