Captación de fondos y informe sobre la reforma fiscal: pocas novedades y algo de información

TweetEl viernes pasado se hizo público a bombo y platillo el “informe Lagares sobre la Reforma Fiscal”, un documento de 460 páginas en el que se hace un repaso de las necesidades de cambio en la fiscalidad española.Sin entrar en los detalles más polémicos e ideológicos, ya que este blog no es el espacio para ello, sí que me permitido bucear en el mismo en busca de información o propuestas que puedan afectar a la captación de fondos.

La sorpresa ha sido en negativo; hay muy escasas referencias al famoso proyecto de Ley de Mecenazgo, a las deducciones fiscales por donaciones tanto en el IRPF como en el Impuesto de Sociedades, sin embargo sí que nos permite sacar algunas conclusiones en la línea que ya habíamos apuntado en anteriores post:

- Se propone una supresión generalizada de las deducciones fiscales, tanto el IRPF como en el impuesto de sociedades: en la medida que no se propone eliminar las deducciones por donaciones, ( que ya sería tremendo), va a haber menos posibilidades de reducir la factura fiscal y se supone que ello va a incentivar la fiscalidad de las donaciones. Por tanto no hay ninguna referencia a un posible aumento de la deducción a la francesa del 66%

- La única referencia a las polémicas donaciones afecta a los partidos políticos. Efectivamente, una de las propuestas es asimilar la fiscalidad de las donaciones a partidos a las de organizaciones de utilidad pública.

- Se propone igualmente, eliminar en el Impuesto de Sociedades la deducción adicional en las aportaciones de empresas para “acontecimientos de excepcional interés público”. Este apartado hace referencia a aquellas actividades que el Gobierno declara de interés en la Ley de Presupuestos de cada año y que tienen una deducción adicional del 10%: (total deducción 45%): casos recientes de este tipo de “acontecimientos” sería el aniversario del nacimiento de Santa Teresa, el Greco, “2014 año internacional de la dieta mediterránea” o el Congreso Mundial de Móviles. Un arco de actividades muy variado.

- Finalmente, se propone grabar con un 20% ( en lugar del 10%), los beneficios obtenidos por las actividades mercantiles de organizaciones exentas de tributar: mala noticia para las fundaciones de servicios.

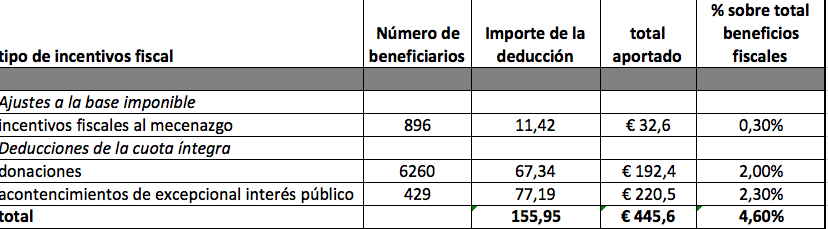

Sin embargo, lo que sí ofrece el informe, y ahí sí hay una novedad, son las deducciones fiscales de las empresas en 2014 por acciones de mecenazgo, donaciones o los mencionados “acontecimientos de excepcional interés público”. Son cifras que hasta ahora no se habían hecho públicas y que vale la pena resumir:

Las conclusiones de esta información son claras:

- las deducciones por donaciones y mecenazgo suponen hasta ahora sólo el 4,6% de las deducciones existentes, que se sitúan en 3.309M€.

- Es notable el importe de las donaciones de empresas, comparado con las otras figuras, mucho más vinculadas a la publicidad, como es el caso de las mencionados “acontecimientos de excepcional interés público”, cuyo objetivo final son “eventos publicitarios” en su mayoría.

- La media de donación de las empresas es una barbaridad: sale a más de 30.000€ por donación. Ahí hay algo que no cuadra con la realidad

- En comparación a las donaciones, los incentivos fiscales al mecenazgo són sólo de 32,6Me, frente a 192M€ de donaciones: esto demostraría la ineficacia del modelo actual de la Ley de Mecenazgo.

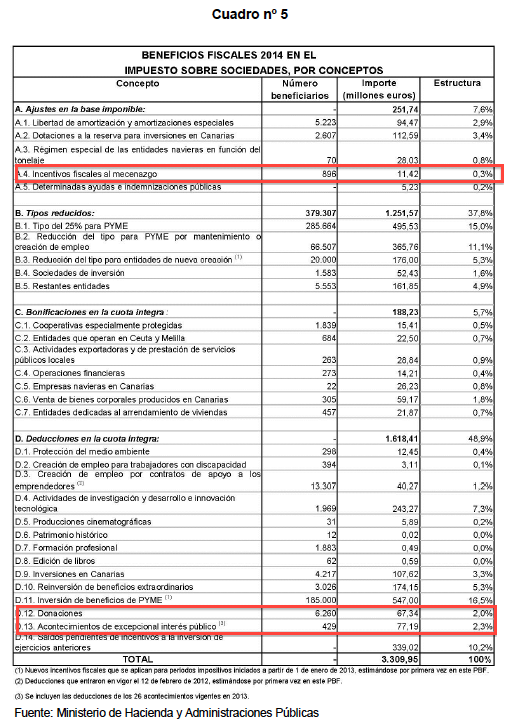

Para aquellos que quieran investigar más sobre esta información y quizá aclárame algunas dudas, les adjunto el cuadro de referencia sobre el total de las deducciones del Impuesto de Sociedades en 2014.

Escribe tu comentario

¿Quieres unirte a la conversación?Agradecemos tu participación.