Fundraising en 21016, 12 tendencias

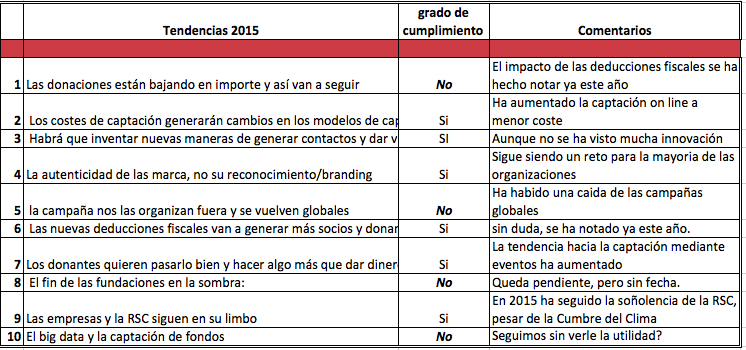

Como cada año, después de evaluar en un post anterior el grado de cumplimientos de las tendencias del 2015, con resultados dispersos, aquí van las predicciones para el año que ahora empieza:

Como cada año, después de evaluar en un post anterior el grado de cumplimientos de las tendencias del 2015, con resultados dispersos, aquí van las predicciones para el año que ahora empieza:

1. 32M€ más por aumento de las cuotas de socios: durante 2015, buena parte de las organizaciones han optado por avanzar las campañas de aumento de cuotas aprovechando las nuevas deducciones fiscales, del 2015, un 50% de la donación hasta 150€, y que en 2016 se sitúa ya en el 75%.

En números reales, esto supone que a lo largo de estos 2 años, cerca del 30% del total de los socios los ingresos aumentaran sus cuotas de socios unos 30€ de media. Cogiendo como referencia los datos de las AEFR, esto supone de que los 3,6 millones de españoles que son socios de ONG, 1,2 millones habrán aumentado sus cuota, con un importe global de más de 32M€, un 7% de las cuotas actuales. No está nada mal.

2. Necesidad de comunicar resultados, no actividad: las organizaciones van a tener que justificar de manera evidente a este 1,2 millones de socios como se van a utilizar los nuevos fondos captados. En mi opinión el más de lo mismo, memorias e informes, ya no sirve.

Como apunta la Asociación Italiana de Fundraising, el donante no es un cliente al que se le da un servicio intangible, es un socio estratégico y las organizaciones deberían adaptar sus estrategias de la fidelización a la participación de los socios. las redes sociales ofrecen muchas herramientas.

3. Reinversión de parte de estos ingresos para captar nuevos socios y riesgo en los costes de captación: sin duda, parte del argumentario de la fiscalidad para aumentar las cuotas, puede ser utilizado para la captación. Es de suponer que una aumente en 2016 el presupuesto de captación de socios, hasta situar a España del 19% de la población que contribuye con fundaciones y ONG hasta la media europea del 49%.

Sin embargo, los costes de captación, especialmente en face to face, se van a incrementar y van a obligar a desarrollar otros canales, especialmente la captación on line y la generación de leads por SMS,

Todo esto parece muy lógico, pero el crecimiento deberá ser pautado en el tiempo, a riesgo de agotar los canales y aumentar los costes de captación. Llegar la 49% de ciudadanos socios o donantes, será un proceso lento, no se puede acelerar.

4. Falta de proveedores de face to face y riesgo de quiebra: sin duda, en España hay un estrangulamiento de proveedores de servicios de face to face. Hay 3 proveedores grandes, con clientes estables y con dificultades para crecer. En 2016 se mantendrá la tendencia de aparición de nuevos proveedores, más accesibles a organizaciones y campañas pequeñas, sin olvidar el riesgo de quiebra que ya hemos visto recientemente en UK con Fundraising Initiatives.

5. Los hospitales y la investigación van a invertir en captación de socios: hasta ahora los hospitales públicos y privados, han limitado sus acciones de captación al sector institucional, es decir, fundaciones y empresas, y a algún legado que caía de vez en cuando.

Empujados por la propia presión de la captación face to face de las ONG en sus propias puertas, o dentro de los hospitales, en 2016 veremos como más hospitales se suman a la captación de socios, siguiendo la estela ya iniciada por el la Fundación Vall d’Hebrón Institut de Recerca . VHIR.

6. Alguna universidad pública también se va a poner las pilas en captación de Alumni: hasta ahora, la captación de alumni como donantes ha sido una exclusiva de las escuelas de negocio, IESE, Esade, IE y Deusto. En 2016 veremos ya alguna universidad pública habiendo brecha en la captación de alumni, iniciando un proceso que se va a generalizar en los próximos años. La fiscalidad es también un tema clave en estas iniciativas.

7. desarrollo de campañas específicas entre socios y donantes: a lo largo del 2015, hemos tenido ovación de gestionar una campaña de captación específica entre uno de nuestros clientes, con unos resultados muy positivos, más de 1M€ captado en escasamente 60 días.

Aquellas organizaciones que tengan la capacidad de definir proyecto de impacto visibles y a corto plazo, tendrán la oportunidad de generar más valor a su base de datos y dar nuevas y mejores oportunidades de colaboración.

8. A pesar de Zuckerberg, seguiremos sin nuestro multimillonario filantrópico: no aparece en nuestro entorno las condiciones para que se desarrollen grandes donantes al estilo algosajón, con alguna excepción ya conocida.

Sin embargo, las organizaciones van a tener que olvidarse de la captación para fines generales y volver a

9. Campaña de denuncia contra Fundaciones en la sombra seguiremos siendo un país en el que el sector fundacional mantendrá su perfil bajo, según datos de la Asociación Española de Fundaciones, con caso 13000 fundaciones registradas y sólo 9.000 activas, un 75%. El problema está en que del total de fundaciones no hay más de 300 un 3% cuya misión es financiar proyectos de la sociedad civil, por tanto, fundaciones de capital, mientras dominan las fundaciones sin recursos cuya misión es captarlos.

Mientras ciertas fundaciones de grandes patrimonios van a seguir en la sombra sin que ninguna administración le ponga remedio. Quizá ha llegado el momento de que sea la ciudadanía quiñen exija más transparencia a estas fundaciones con una campaña de firmas en las redes sociales.

10. Los legados van a seguir creciendo aunque con cambios respecto al modelo clásico: con la llegada de las generaciones de los año 60 a la jubilación y a la edad de redactar testamento, van a aumentar los legados aunque de menor importe de los actuales. Se van acabando los legados de más de 1M€

La campaña de legados del pasado verano de Unicef, “Hay deseos que cambian el mundo” ahora circulando por la geografía española va a marcar un antes y un después.

11. #GivingTuesday 2016 va a ser un éxito en nivel estatal: #GivingTuesday llegó a España por primera vez en 2015 con unos resultados de presencia en miedos e impacto más que buenos. La vinculación a un #Blackfriday casi desaforado, en la que empresas tan poco fiables como Endesa se permitieron hacer oferta por SMS, nos permite ser optimistas ante la campaña de #GivingTuesday 2016; en ello ya estamos trabajando.

12. El final de la RSC? y el inicio de la sostenibilidad: en 2015 hemos visto agudas críticas contra la RSC, entendida como acción social de la empresa, con importantes aportaciones de Antonio Vives al que me remito en su blog. Internalizada la gestión de la RSC en las políticas ambientales y de RRHH, relativamente invisibles para el conjunto de la sociedad, la visibilidad de la RSC se ha limitado a una malvendida acción social de la empresa.

Mientras, y al rebufo de los acuerdos de la Cumbre de París, en 2015 algunas empresas van a orientar su estrategia de RSC hacia el concepto de sostenibilidad del propio negocio, como más coherente que la RSC que como tal va a perder entidad y contenido dentro de la empresa.

No tiene sentido seguir hablando de RSC ni de sostenibilidad mientras no se resuelva la cuestión de dónde y cuanto tributan las grandes empresas. Mientras esto no se solucione la RSC será sólo “propaganda”, literalmente.