11 tendencias en fundraising para 2015

Una vez más, cerrando el año, os ofrecemos las tendencias en captación del fondos, en 2015, como ya hicimos en años anteriores.

Estamos en momentos de cambio e incertidumbre en todos los ámbitos y la captación de fondos no le es ajena, pero hay van las 11 tendencias:

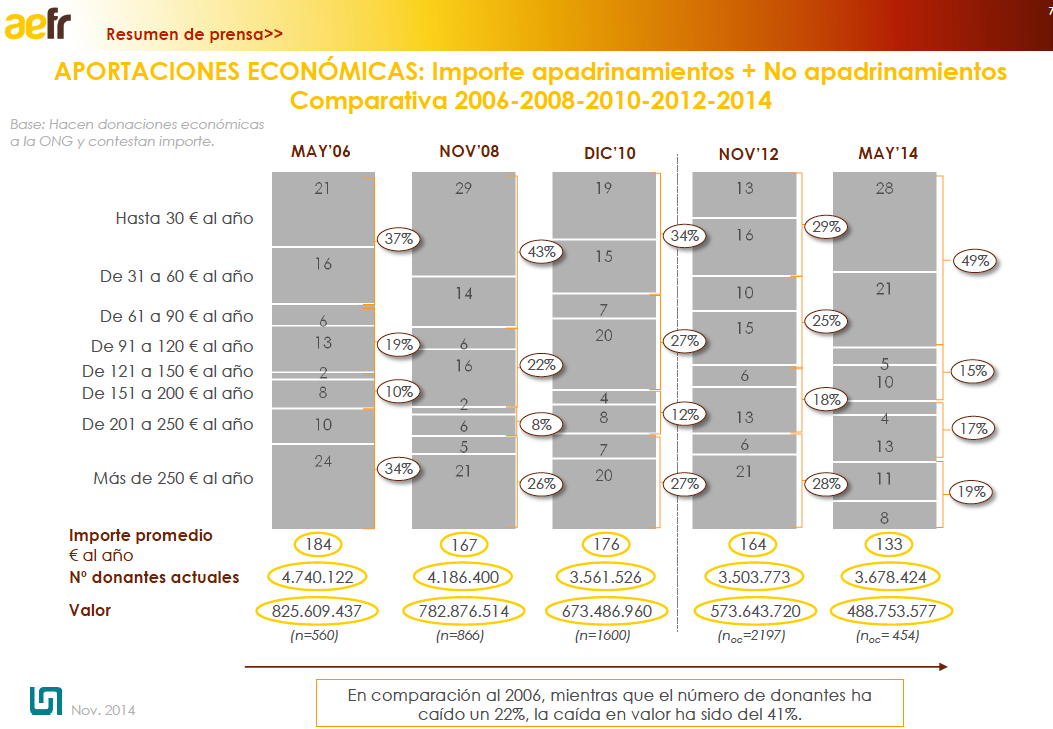

1. Las donaciones están bajando en importe y así van a seguir: la evidencia es que están bajando las aportaciones individuales un significativo 19% en 2 años, así lo muestra el estudio del perfil del donante de la AEFR, 133€ frente a los 166€ del año 2013, pero se produce un aumento del número de socios y donantes en 20.000 personas, un 5,6% más.

2. Los costes de captación generarán cambio en los modelos de captación. Habrá que adaptarse a esta nueva realidad, que tiene implicaciones muy serias en la rentabilidad y los costes de captación. No será viable seguir con unos costes altos de face to face con unas cuotas a la baja.

Estas cuotas bajas corresponden especialmente a los “boomers”, a los jóvenes con ganas de colaborar pero en el paro o trabajando de becarios; las redes sociales son su medio natural y las organizaciones deberán adaptarse a ello a riesgo de perder oportunidades.

El futuro son los jóvenes y los canales on line, desde Facebook, twitter, instagram, pinterest: los casos de #nomakeupselfie son una clara muestra.

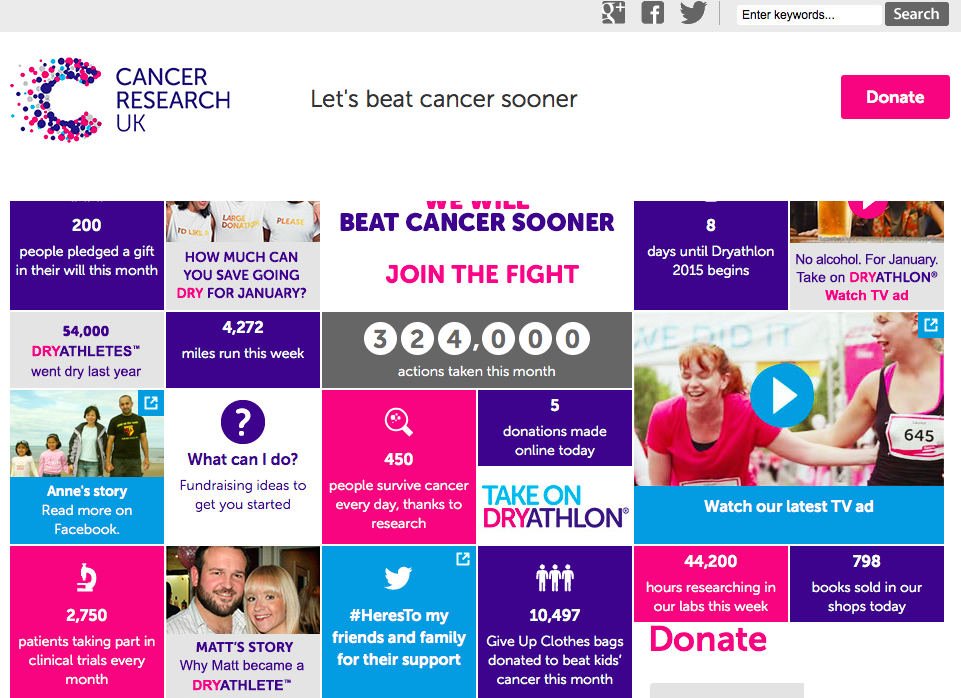

Sin duda, la de CancerUK , la mejor web de captación de fondos que conozco, con información automatizada de nuevas altas on line del día (véase el cuadro, “hoy hemos tenido 5 nuevas altas on line”), por ejemplo. Un modelo tipo Amazon que automatiza la gestión de datos con la información y da vida a la captación de fondos de una organización.

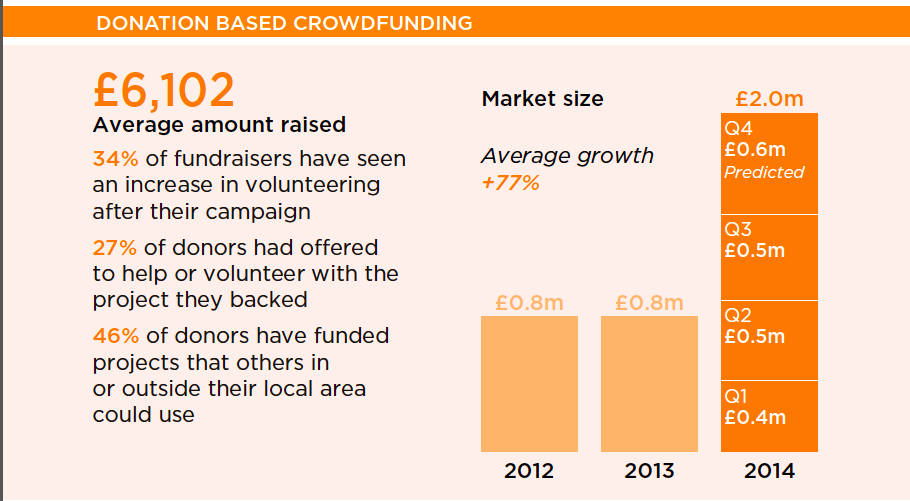

3. Habrá que inventar nuevas maneras de generar contactos y dar valor; por primera vez una organización como Cancer UK se ha planteado utilizar el crowdfunding junto con sus canales habituales, para captar 200.000€ para investigación. Por tanto, el mensaje es que el crowdfunding no canibaliza los canales tradicionales de captación y nos acerca a nuevos donantes especialmente jóvenes.

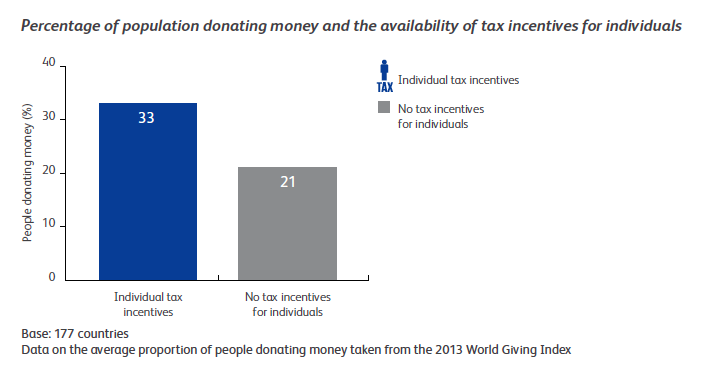

Un crowdfunding que sigue creciendo a tasa del 77% anual y en el que el 14% de la población dice que ha hecho aportaciones, pero donde la competencia entre plataformas y la internacionalización se está agudizando.

El crowdfunding está permitiendo que muchas organizaciones locales empiecen a captar con costes muy bajos.

4. La autenticidad de las marca, no su reconocimiento/branding. Los cambios en los importes de los donantes va por barrios y canales de captación: estamos pasando de un modelo en que la captación venía dada en parte por la marca, hacia un nuevo modelo donde cuenta la autenticidad. Como muestra la discreta gestión de la campaña del Ébola por parte de MSF o la manera e proceder de Greenpeace reconociendo su error en las ruinas de Nazca: pero la autenticidad es mucho más difícil de construir que una marca, por que es resultado de una actividad diaria y constante bien dirigida.

La cuestión es como se plantea la autenticidad desde instituciones como universidades, centros de investigación, organizaciones sociales, que parecen muy alejadas de estos conceptos. La autenticidad de MSF está en haber estado ahí, desde hace años, antes de que el problema se globalizase.

5. la campaña nos las organizan fuera y se vuelven globales: va a aumentar la tenencia iniciada en 2014 con #nomakeupselfie o este verano con #icebucketchallenge, pero el éxito de estas campañas está en las redes sociales, pero especialmente en las iniciativas ajenas a las organizaciones. Curiosamente, las dos campañas con recaudaciones espectaculares, estaban destinadas al ámbito de la salud de la investigación.

Hemos visto recientemente 2 casos más en la misma línea:

En italia, la campaña pechos por la ciencia

En España también en ciencia, tenemos un modelo totalmente diferente la campaña del IRB en youtube, que con más de 800.000 visitas ha conseguido posicionarse en los medios y en la sociedad:

La ciencia empieza a espabilar en captación de fondos, mientras que las universidades siguen durmiendo aquejadas de problemas internos y de buen gobierno que las superan.

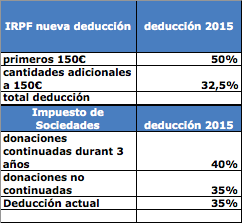

7. Las nuevas deducciones fiscales van a generar más socios y donantes, por primera vez la fiscalidad va a ser un argumento claro, como ya apuntábamos en el post reciente sobre este tema. Dará nuevos argumentos para captar, que quizá haya que procesar durante 1 año fiscal, y nuevas oportunidades en aumento de cuotas de los socios actuales o conversión de los donantes.

8. Los donantes quieren pasarlo bien y hacer algo más que dar dinero: como demuestra el caso del #icebucketchallenge, los socios y donantes quieren dar pero quieren pasarlo bien mientras dan dinero y no sólo quieren dar dinero.

Esto supone un cambio radical para las organizaciones: no sólo en lo que se refiere a organización de eventos, como las ya famosas maratones y otras actividades participativas al aire libre, en grupo, con los amigos. Esta voluntad de pasarlo bien requiere organizaciones saben escuchar, detectar oportunidades en sus propios seguidores, pero también que se les dé la oportunidad de hacer algo más, de participar en conseguir los resultados. És un reto que incide en una nueva relación interna entre captación, comunicación y las áreas de participación/movilización social.

9. El fin de las fundaciones en la sombra: en España hay pocas fundaciones con dinero, pero hay muchas fortunas que los últimos años han creado fundaciones que no tienen web, no se sabe qué hacen (a veces consta que hacen donaciones) pero no sabemos con qué criterios. 2015 debería ser el final de las fundaciones en la sombra, sin duda, no lo va a promover ninguna administración pública, serán los ciudadanos que empujarán a un cambio de la situación actual.

Estas fundaciones tienen beneficios fiscales y han de hacer efectivo su retorno a la sociedad según su criterio pero con claridad. Alguna campaña en plataformas on line o alguna campaña de crowdfunding puede ayudar.

10. Las empresas y la RSC siguen en su limbo: mientras el panorama fiscal está cambiando para los donantes individuales, las empresas se han visto poco beneficiadas por la nueva Ley de Sociedades, al mismo tiempo que sus políticas de RSC parecen sumidas en el pesimismo: una ojeada a los últimos diarios electrónicos sobre el tema así lo apuntan.

11. El big data y la captación de fondos: la gestión de la información sobre los socios, donantes, fundaciones, legados, sigue siendo un reto. Quizá en 2015 empecemos a ver algún avance en el análisis y lectura de la enorme cantidad de información de la que disponen las propias organizaciones, siempre remisas a compartir información. El big data es ahora mismo un tema considerado clave en el tercer sector de algunos países y tarde o temprano llegará aquí.

En un próximo post analizaremos si las previsiones del 2014 se han llegado a cumplir, como esperamos que se cumplan las que recoge este post.

A disfrutarlo.