Los números de las nuevas deducciones fiscales

TweetFinalmente, el Gobierno de España ha dado salida a la tan demandada reforma de la Ley de Mecenazgo y lo ha hecho repartiendo más suerte entre los donantes individuales que a las aportaciones de empresas, como ya apuntábamos en un post anterior. La modificación de la Ley de Mecenazgo, en esto se ha quedado, se recoge el nuevo texto de la Ley del Impuesto de Sociedades, en el que se cambian partes del Impuesto del IRPF, en una extraña maniobra jurídica de la denominada por Enric Juliana Brigada Aranzadi.

Más allá de si se trata de una buena reforma, menos da una piedra y seguir como estábamos, éste es el resumen de la nueva situación:

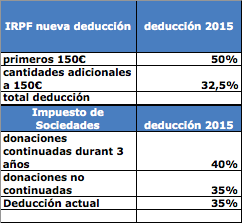

Las nuevas deducciones facilitan las cuotas y donaciones en la parte baja, cuya deducción se dobla hasta el importe de 150€, mientras que a las cantidades restantes se aplica un 32,5%. Hay que de tenue la mejora de las deducciones para las empresas, que sólo mejoran en un 5%, sólo en el caso de aportaciones continuadas de más de 3 años.

Deberemos esperar a la interpretación sobre cómo se calculan los 3 años y algunos detalles más, pero esto no excluye poder empezar a hacer números sobre el impacto en las cuotas y donaciones individuales.

Cuando aplicamos esta nuevas deducciones en el IRPF según sea su importe, el impacto es más que significativo en los importes inferiores cuya deducción sube del 25% al 50%.

El modelo de aplicar de un 32,5% a los importes superiores a 150€, hace que la deducción media sobre la donación baje sobre el total del 50% inicial al 36% por importes de hasta 1.000€, debido a la progresividad del impuesto.

Ahora bien, si comparamos lo que se deduce actualmente el socio o donante con la nueva deducción los números hablan por sí mismos:

En resumen, para las cuotas o donaciones inferiores a 150€, la nueva deducción supone un 25% de la cuota o donación actual en los primeros 150€ y del 21 al 10% en los importes siguientes.

Las implicaciones de las nuevas deducciones son las siguientes:

1. Hasta ahora la deducción fiscal no era un argumento para captar socios o donaciones: a partir de ahora va a serlo. Debemos tener en cuenta que la deducción va a aumentar, previsiblemente, hasta el 60% en el año 2106 y el 75% en 2017.

2. La acción más coherente en el nuevo entorno es el aumento de cuotas de un 25 a un 10%: en casos como apadrinamiento, el aumento de cuota con cargo a deducciones puede llegar ser del 14%, es decir, 31,8€ netos /año.

3. Este cambio de deducciones se produce en un momento en que las cuotas de socios se han situado en 2014 en 133€ según el estudio del perfil del donante de la AEFR, quizá sea una oportunidad para volver a subir las cuotas medias. Esperemos que no haya llegado demasiado tarde, pero no hay duda que la larga crisis está afectando al grupo más significativo de donantes que ingresan entre 20.000 y 40.000€ al año

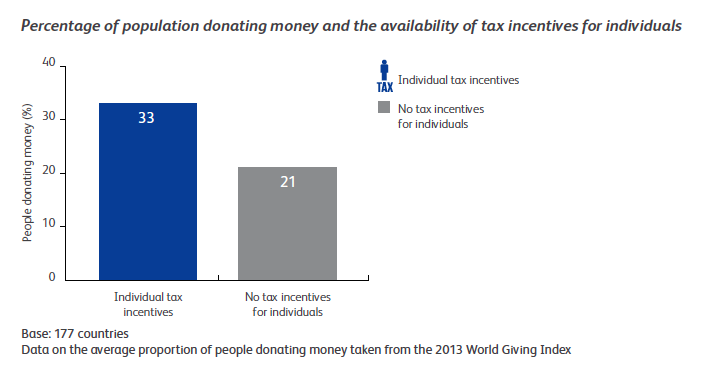

4. Es de suponer que ante la falta de otras alternativas de deducción en el IRPF, se vaya a producir un aumento de la población que es socio o donante, ahora estancada en el 19%. Según un estudio internacional reciente de Nexus , sobre el impacto de las deducciones en las donaciones en España las nuevas deducciones deberían suponer un aumento de los donantes del 21% de donantes actuales al 33%.

Veremos en 2015, pero ello no depende sólo de los donantes, también va a depender de los profesionales que se dedican a captar fondos y sus organizaciones.

Escribe tu comentario

¿Quieres unirte a la conversación?Agradecemos tu participación.