Las Obras Sociales de las Cajas, ¿un mal fin?

TweetEn el post de enero de este año titulado El fin de las obras sociales, cuando se empezaba a dilucidar cuál sería el modelo final de las cajas de ahorro con la entrada del FROB en muchas de ellas, ya apuntábamos las dificultades que supondría mantener el modelo de obras sociales vigente en los últimos años.

Durante estos meses la realidad ha sido más terca y dura de lo que preveíamos en aquel entonces: las recientes valoraciones del FROB en los casos de CatalunyaCaixa, UNIMM o NovacaixaGalicia, han sido muy inferiores a las que se preveían en un principio dejando en manos de los bancos creados por las propias cajas % de propiedad inferiores al 10% o equivalentes a 1€, como es el caso de UNIMM.

No han tendo mejor suerte aquellas cajas que han acudido al mercado para financiarse, como es el caso de Bankia o de Banca Cívica, que se han enfrentado a valoraciones muy inferiores a las previstas de manera que las cajas matrices controlan % de acciones de alrededor del 50%.

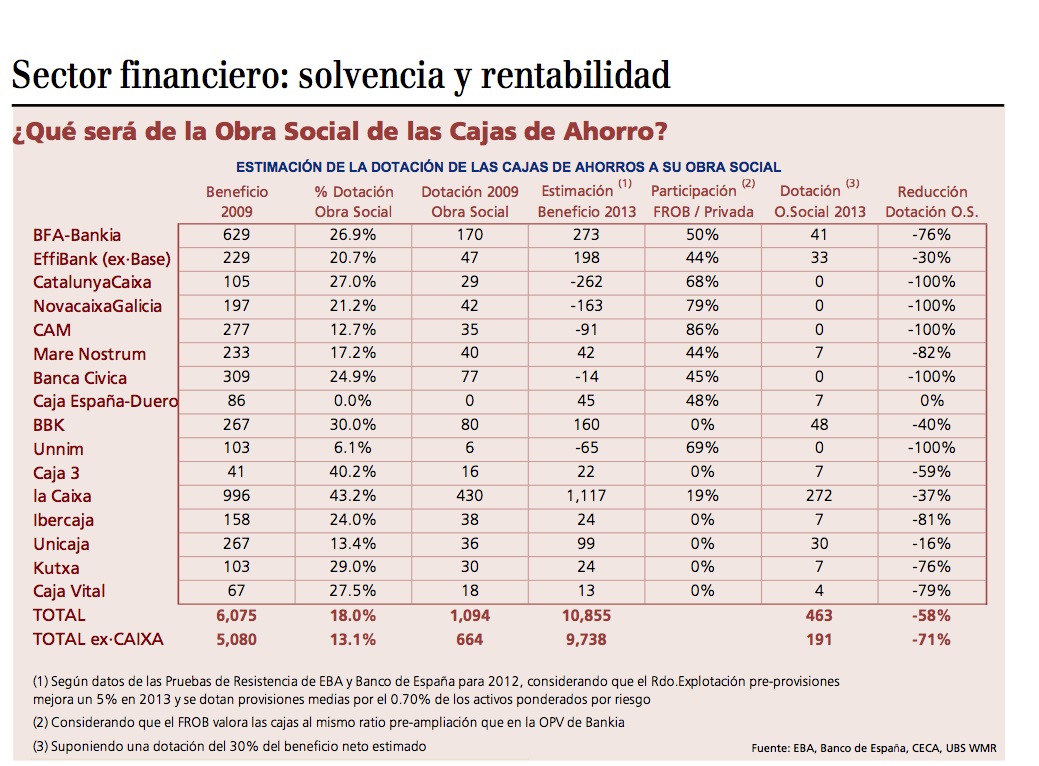

Una noticia publicada por UBS hace 2 semanas ya establecía las alertas al afirmar que 4 cajas no podrían mantener su obra social:

Esta semana, por primera vez, se han visto los resultados de este proceso: En peligro 2.000 puestos de trabajo indirectos de la Obra social de Novacaixagalicia, apuntan los medios entre el mensaje del pasado viernes de la que su obra social es insostenible.

Hoy se repiten mensajes parecidos, aunque más elaborados y trabajados, desde CatalunyaCaixa y UNIMM: en la primera se apuesta por la generación de recursos propios y la autofinanciación de sus grandes centros, la Pedrera y Món Sant Benet, como estrategia de futuro. Los turistas de la Pedrera, que son la inmensa mayoría de los que pagan entrada, van a ser precisamente los que van a hacer posible la viabilidad de su Obra Social.

En el caso de UNIMM, es más complejo: su centro estrella es Fupar, una fundación que gestiona entre otros el centro especial de empleo para personas con discapacidad, en el que la actividad de mercado se ha visto completada con subvenciones de la Obra Social para sufragar su déficit.

Son 3 casos son modelos muy diferentes de obra social: mientras Catalunyacaixa puede rentabilizar sus recursos propios o bien paga el sector público sus servicios asistenciales concertados financiando el resto del coste de la Obra Social con una hipotéticas y menguantes reservas, en los casos de UNIMM y NovacaixaGalicia las solución es ciertamente más compleja.

En Novacaxiagalicia se apunta como solución la venta de los inmuebles de la obra social al banco NovacaixaGalica, es decir, pagando el FROB, para capitalizar la obra social y así poder mantener sus actividades. Más surrelismo financiero: como si el nuevo banco pudiera asumir una carga adicional de inmuebles no productivos.

En resumen las Obras Sociales se enfrentan a un reto desconocido: su falta de capitalización. Los estrechos márgenes de beneficios de las matrices a corto plazo y la dilución de la propiedad entre las cajas por la entrada del FROB o por la salida al mercado, o la prioridad del pago del FROB obre la obra social, van a hacer muy difícil el mantenimiento de la obra social.

El modelo italiano de privatización y capitalización de sus cajas parece lleno de virtudes al lado de la estrategia del FROB.

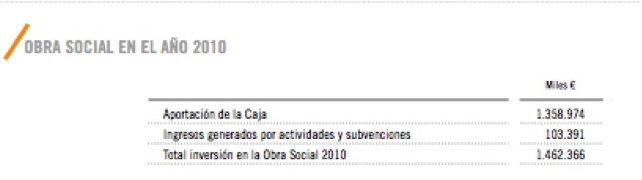

Como alternativa se propone acudir a las potenciales reservas de las obras sociales, pero éstas vienen siendo empleadas ya desde el 2009 para financiar cerca del 40% de la obra social, como se puede apreciar en el cuadro adjunto.

En resumen, las conclusiones son claras y diáfanas:

- Nadie habla ya de la obra social en colaboración que va a dejar de existir en 2012, con un impacto indirecto estimado el 2.000 empleos por Novacaixagalicia frente a los 300 empleo directo en obra propia.

- Sorprende en los ingresos de las obras sociales que sólo son capaces de generar 103M€, el 7,5% de su presupuesto: el gratis total en los servicios de las obras sociales se va a acabar y aún así no se va a poder mantener el 100% de la obra social propia.

- La Caixa que ya aportaba más del 50% del total del presupuesto de las obras sociales, junto con las cajas vascas, van a ser el último reducto de la obra social tal como la conocemos. Van a acompañar a distancia Ibercaja y Unicaja.

- Veremos la capacidad y resistencia de la propia Caixa de mantener el compromiso de los 500M€ obra social durante los próximos años, dada la complejidad del entorno financiero.

Sin embargo, sorprende la falta de imaginación de los responsables de las obras sociales; hay alternativas a corto y medio plazo para mantener la obra social, más allá de los recortes de gasto y el cobro de los servicios. ¿Tiene sentido que las obras sociales utilicen otros medios de generar recursos o capten fondos?

Hay que buscar una salida a esta situación que vaya más allá del actual “ganar tiempo mientras las cosas se arreglan” que ha dominado el sector financiero en España desde 2008.

Lo que no vaya por ahí será un mal final para las obras sociales y, ahí está lo importante, para las propias cajas. Quizá el FROB no es más que el enterrador de un modelo de cajas que su estrategia y sus propios gestores llevaron a una situación terminal.

Escribe tu comentario

¿Quieres unirte a la conversación?Agradecemos tu participación.